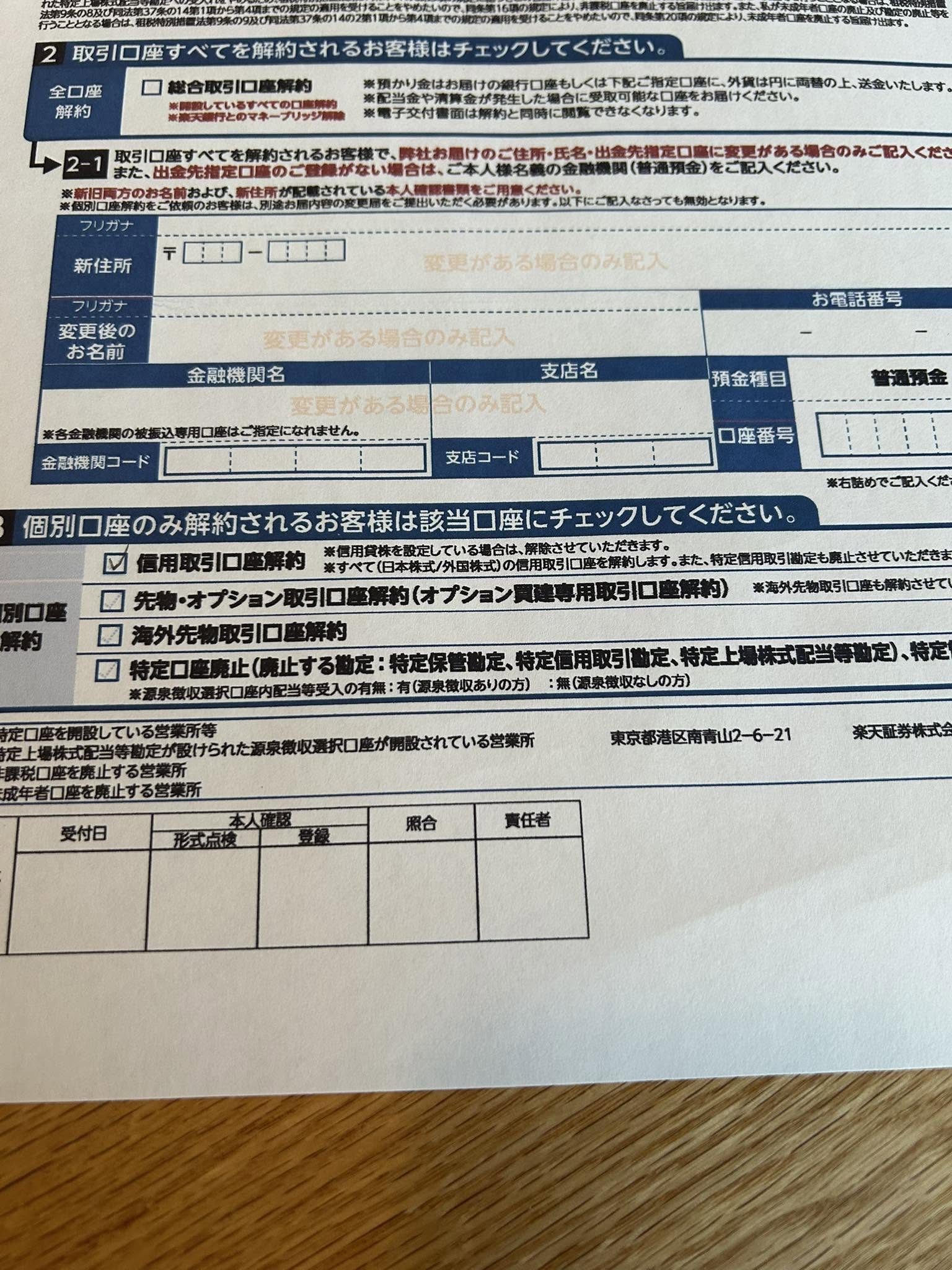

本日、ある書類を郵便ポストに投函しました。 それは、証券会社(楽天証券)宛ての「信用取引口座の解約依頼書」です。

それにしても、口座を開設するときはネット上で一瞬で完結するのに、閉じるときに限ってわざわざ書面を印刷して、手書きして郵送しなければならないのは少し不思議なものですね。「出口」を少し面倒にしているのは金融機関の引き止め策なのかもしれませんが、ポストに書類が落ちる音を聞いた瞬間、不思議と心がすっと軽くなりました。

今回は、株式投資のベテラン(を自認する私)が、なぜあえて今、信用取引をやめる決断をしたのかについてお話ししたいと思います。

私の投資キャリアと、信用取引との出会い

私の株式投資のキャリアは長く、スタートしたのは1991年のことです。バブル崩壊の真っ只中から相場を見てきたという意味では、なかなかの大ベテランと言えるかもしれません。

そんな私ですが、サラリーマン時代は業務上のルールから、信用取引を行うことは禁止されていました。

転機が訪れたのは、サラリーマンを退職した2019年より後のことです。せっかく自由な身になったのだからと、2022年から初めて信用取引の世界に足を踏み入れました。30年以上の投資経験がある自分なら、レバレッジをコントロールしながらうまく付き合えるだろう――最初はそう考えてのスタートでした。

信用取引口座を解約した「3つの理由」

実際に数年間やってみて、メリットもデメリットも体感しました。その上で、今回「信用取引の解約」という明確な一線を引くことに決めた理由は、大きく分けて3つあります。

1. 投資エクスポージャーの拡大(全体のリスク管理)

足元、証券担保ローンを活用して、投資額を数千万円規模で大きく増やしたばかりです。これによって全体の投資エクスポージャー(リスクにさらされている資産の割合)が拡大し、すでに相場に対するリスク度合いは十分にアップしています。ベースの投資をここまで拡大した以上、ここにさらに信用取引のレバレッジまで重ねるのは、明らかに過剰なリスクテイクになると判断しました。

2. 信用取引ならではの「余計な揺さぶり」をなくす

実は、投資そのものを縮小しているわけではありません。今月は残高ゼロだったSBI証券での口座を復活させ、そちらで「現物株」の取引をかなり活発に再開しています。(今話題のクレカの年会費無料化対策の一環でもある)

だからこそ、信用取引特有の「少ない元手で回せてしまう手軽さ」や「日々の細かな値動き(追証や金利など)に意識が引っ張られる感覚」がノイズに感じられるようになりました。同じアクティブな取引をするにしても、自分の資金の範囲内で向き合う「現物取引」に一本化し、コントロール不能なリスクを未然に断つことにしたのです。(調子に乗り過ぎることを防ぐ)

3. 健全なクオリティ・オブ・ライフ(QOL)の確保

そして、これが一番の理由です。 信用取引のポジションを持っていると、必要以上にマーケットの動きが気になり、どうしても精神的なエネルギーを消費してしまいます。

ローンを活用した中長期投資の基盤があり、一方でSBI証券での現物取引を活発に楽しんでいる今、これ以上「信用取引」にまで時間や精神を割く必要はありません。浮いた分のエネルギーは、もっと自分の人生を豊かにしてくれる時間――たとえば「読書」に没頭したり、「音楽」にじっくり耳を傾けたりする時間に充てたい。相場と心地よい距離感を保ち、穏やかな日常を確保するための決断でした。

まとめ:証券会社の「役割分担」とこれからのスタイル

今回の見直しによって、私の投資環境はとてもシンプルになりました。 野村の証券担保ローンでドシッとした中長期の投資基盤を作りつつ(メイン証券の野村では中長期保有を貫く)、日々の市場とのエキサイティングなやり取りはSBI証券の「現物取引」で活発に行う。そして、それ以上の過剰なリスク(信用取引)はスッキリと削ぎ落とす。

このメリハリと役割分担が、今の私にとって最もバランスの良い選択だと感じています。これからは、より健全で心地よいスタンスで、大好きな株式投資と長く付き合っていこうと思います。

なお、楽天証券では継続して、NISAでオルカンに投資していきます。

I hope you like it.