今年は息子が大学に入学したこともあり、今のところ支出が多くなっています。

少し前の投稿(運用資産の騰落率ー支出=総資産の変化率だけど)において、

「我が家の支出の実額をそのまま開示するのは抵抗がある」と書いたばかりですが、「特別」に4ヵ月累計の支出額をそのまま開示します。

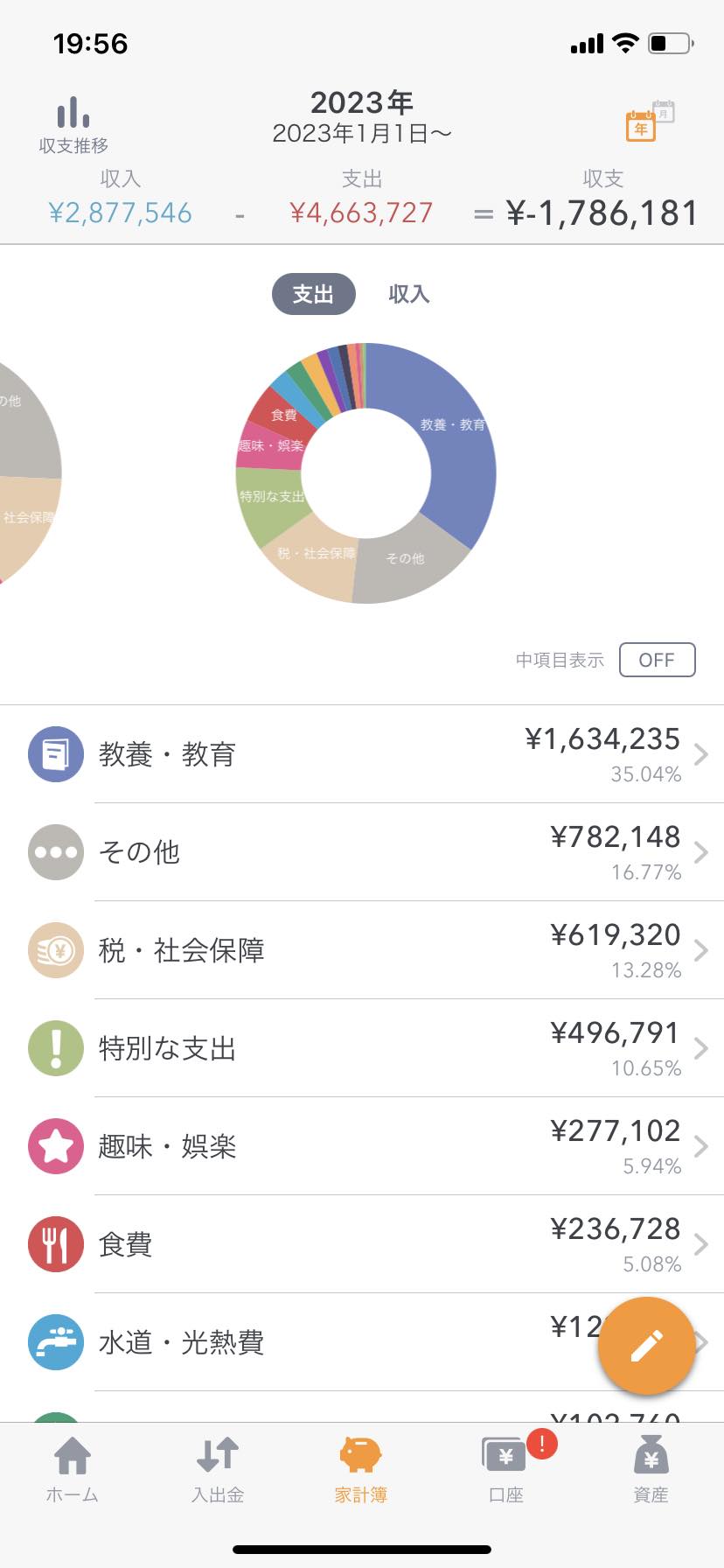

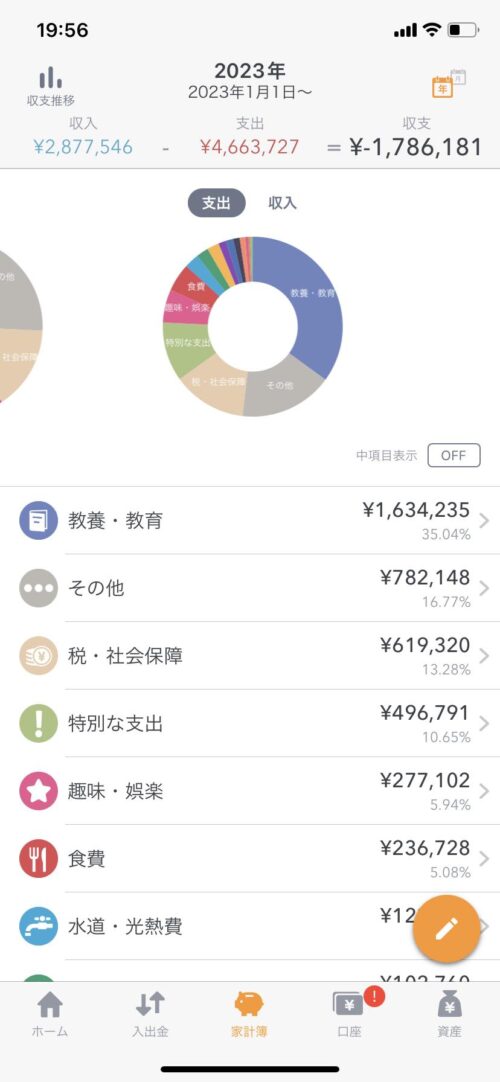

支出トータル:4,663.727円

上記は我が家の資産と家計の状態を把握するために使っている「マネーフォワードME」の画面そのままです。今日は5/1ですので一部今日のお昼の支払いなども含まれていますが、1月から4月までの支出だと考えてください。

なんと合計466万円も使っていました。

<主なもの>

・「教養・教育」:大学受験代や入学金

・「その他」:妻に毎月定額渡すお金

・「税・社会保障:国民年金保険料(2人分)、国民保険、iDeCo

・「特別な支出」:息子用のノートパソコン、ドラム式洗濯機

・「趣味・娯楽」:国内旅行、ライブのチケット代

・「食費」:外食、ピール代など。通常の家で食べる食材のお金はその他で支払われている

もちろん、これ以外に水道光熱費、マンション管理費、交際費(外食とは別管理)などがあります。

先ほど、夕食を食べる時間に、妻に月毎に内訳を見せたら、目を白黒していました。この期間は特別要因が多かったので、仕方がないですね。

収入トータル:2,877,546円

一方、この間の収入はこれも特殊要因のため多くなっています。

<主なもの>

・学資保険満期金2,000,000円

(参考)学資保険・満期金200万円が入金

・確定申告還付金

・取材協力代

・広告料(Google)

・アフィリエイト(アマゾン・楽天)

私は2019年に早期退職。妻は週3日ほど働いていますが、口座は別管理で、生活費などは基本全額私の資産運用で賄っています。妻の稼ぎは、タカラヅカ観劇(全国どこにでも行く)など彼女の楽しみのために使われています。

資産は安定的に推移

この様な大きなお金の出費があっても、今年の私の総資産評価額は今のところ安定して推移。

単月で約219万円の支出となった3月のみ前月比マイナス0.2%になった以外は、各月とも資産は前月比プラスとなっています。

なお、配当・分配金はここまでで約60万円(税前)受け取っていますが、ドルで受け取ったものは全額バンガードのETF(VOO)に再投資しています。(証券口座での受け取りなので、マネーフォワード上は収入としてカウントされない)

また、最近、個別株を積極的に売却して、インデックスファンドを購入(参考:投資信託・ETF合計で4000万円)していますが、これに伴い利益確定などで支払った株式関係の税金が既に250万円にもなっています。

以上、今回はかなり細かいリアルな数字をお示ししましたが、参考になったでしょうか

I hope you like it.