以前、投資信託を取り崩して生活費に充てると、毎回課税されるのが地味に痛いという話を書きました。

(参考)「含み益を”眠らせたまま”生活費を調達する方法|証券担保ローン活用術」

今回は、その“実例”を共有したいと思います。

私が売却していたのは、eMAXIS Slim 米国株式(S&P500)です。現在、楽天から野村證券に移管手続き中です。

毎月50万円ずつ解約し、生活資金に充当していました。

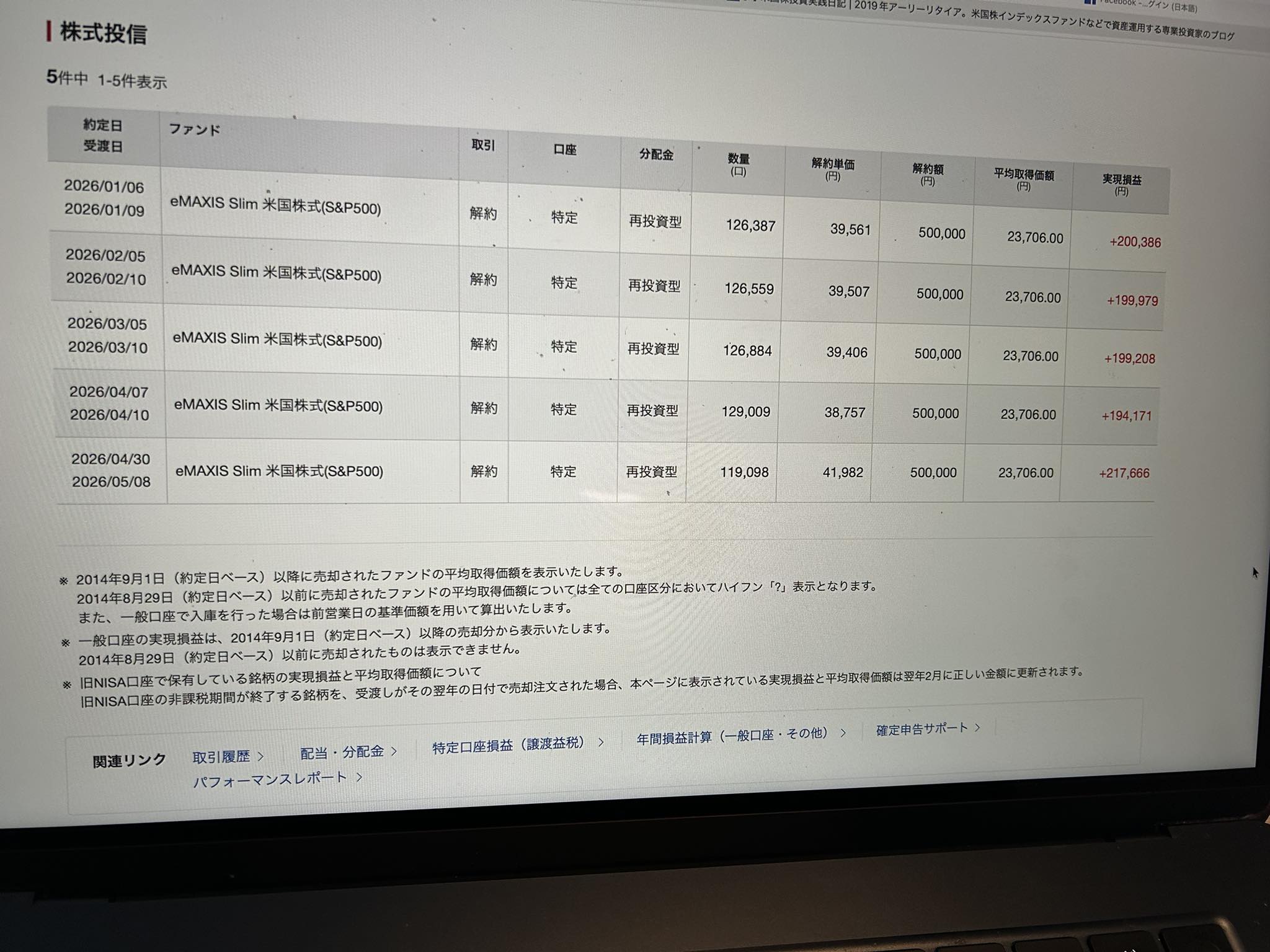

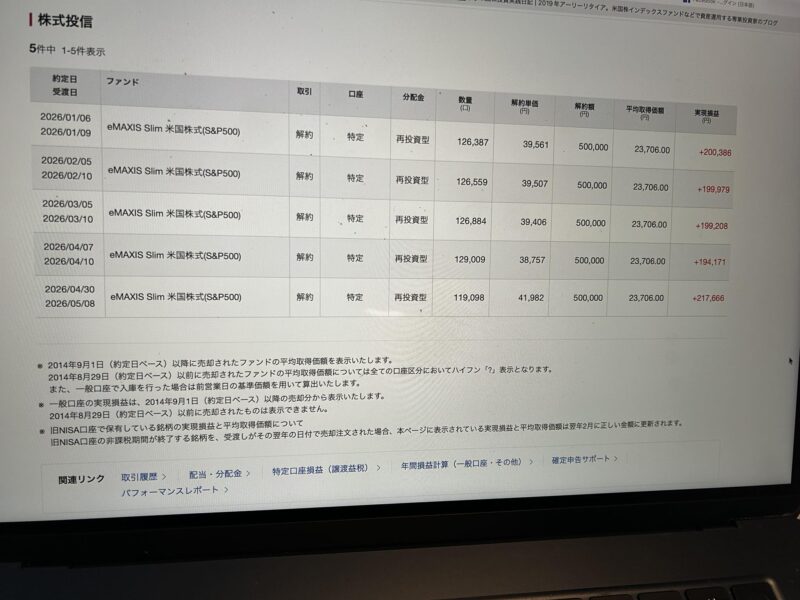

2026年の実際の履歴は、以下の通りです。

- 2026/1/6 約定 → 実現損益 +200,386円

- 2026/2/5 約定 → 実現損益 +199,979円

- 2026/3/5 約定 → 実現損益 +199,208円

- 2026/4/7 約定 → 実現損益 +194,171円

- 2026/4/30 約定 → 実現損益 +217,666円

合計すると、

- 売却額合計:250万円

- 実現利益合計:1,011,410円

となっています。

画像を見ると分かる通り、平均取得価額は約23,706円でした。

一方、解約時の基準価額は3.9万〜4.2万円台となっており、相応に大きな含み益状態での売却になっていました。

問題はここからです。

NISAではなく特定口座での売却なので、この約101万円の利益に対して約20%の税金がかかります。

つまり、ざっくり20万円超が税金として差し引かれる計算になります。

もちろん、資産が増えた結果なので、“利益が出て困る税金”ではありません。

ただ、生活費のために毎月淡々と売却しているだけでも、内部では毎回これだけの課税イベントが発生している、というのは意外と見落とされがちです。

特に、長年積み上がったS&P500やオルカンを取り崩すフェーズに入ると、

「50万円使う」

という感覚の裏で、

- 利益確定

- 課税

- 将来の複利元本の減少

が同時に起きています。

そのため上記リンク記事にも一部考え方を書いていますが、

- しばらく証券担保ローンで生活費の一部を賄う

- 含み益が大きな投信や個別株は当面一切売却しない

- (あまり想定していませんが)NISA枠を優先活用する

といった、“出口?戦略”の重要性を強く感じています。

積み立て期は「何を買うか」に注目が集まります。

しかし、資産が大きくなり、私の様に「資産活用期」なってくると、本当に重要なのは「どう取り崩すか」なのかもしれません。いずれ売却するにしても、私の場合売却を先送りする戦略です。

I hope you like it.